Zachowania koluzyjne w ubezpieczeniu odpowiedzialności cywilnej zarządzających

30-01-2023

13 min

Zachowania koluzyjne w ubezpieczeniu odpowiedzialności cywilnej zarządzających

Dr Paweł Sikora

Umowa ubezpieczenia OC zarządzających cechuje się podatnością na współdziałanie sprawcy czynu niedozwolonego oraz poszkodowanego, na niekorzyść ubezpieczyciela. Współpraca stron ma charakter koluzyjny i nazywana jest w Niemczech„współdziałaniem koluzyjnym” (kolussives Zusammenwirken), bądź „roszczeniami kumpelskimi” (freundliche Inanspruchnahme). Zjawisko to dostrzeżono po raz pierwszy w amerykańskiej doktrynie D&O (friendly understanding, collusion) z której ubezpieczenie to się wywodzi.

Prywatna odpowiedzialność zarządzających za szkody jakich doznają zarządzane podmioty lub osoby trzecie jest mozliw do ubezpieczenia już z górą 100 lat. Ponieważ ubezpieczenie to wywodzi się z rynku amerykańskiego przyjęła się skrótowa nazwa D&O od Directors & Officers Liabillity Insurance. Analizując ubezpieczenie odpowiedzialności cywilnej zarządzających (D&O) należy je uznać za bardzo nietypowe. W praktyce umowa ta swoim zakresem zdecydowanie wykraczającym poza klasyczną kodeksowa konstrukcję odpowiedzialności cywilnej zarządzających (członków zarządów, rad nadzorczych i innych zarządzających osobami prawnymi). Wynika to miedzy innymi stąd, że ukształtowało się ono w innym niż nasz system prawny, mianowicie w common low. Czy jednak nasz system kontynentalny nie poradził by sobie z następnych OC zawodowym? Zapewne tak. Niestety nasze krajowe zakłady ubezpieczeń nie mają odpowiedniej pojemności ubezpieczeniowej do zawierania tych ubezpieczeń, to zaś oznacza konieczność głębokiej reasekuracji. Reasekuratorzy zaś akceptują jedynie ubezpieczenia zawarte na zasadach wypracowanych przez 100 letni rynek amerykański.

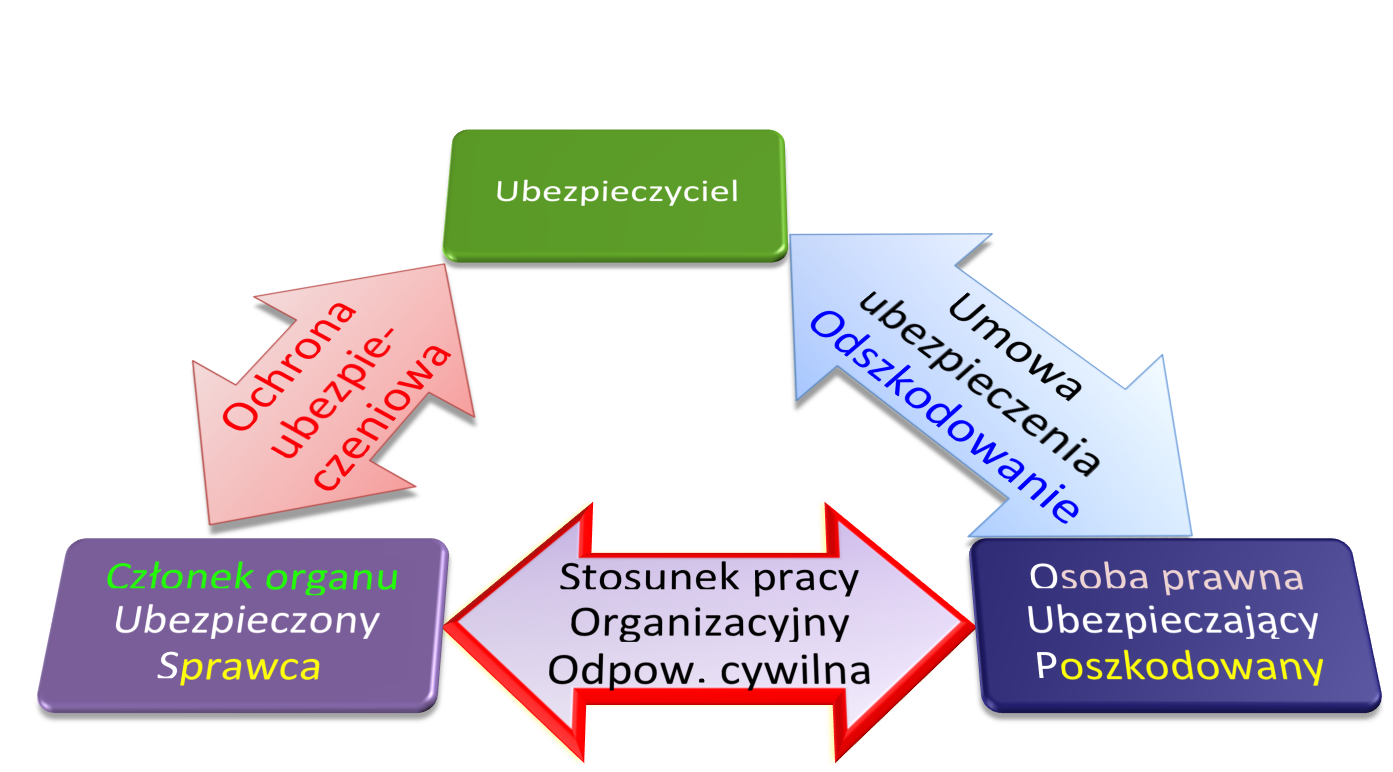

W ubezpieczeniu D&O mamy do czynienia z dwiema podobnymi do siebie konstrukcjami prawnymi:

Po pierwsze - D&O jest ubezpieczeniem odpowiedzialności cywilnej deliktowej (art. 822 k.c.). Polega ono z grubsza na tym, że ciężar zobowiązania, którego źródłem jest delikt na podstawie umowy przejmuje na siebie ubezpieczyciel. Konstrukcja tę możemy przedstawić na kształt trójkąta (sprawca, poszkodowany, ubezpieczyciel).

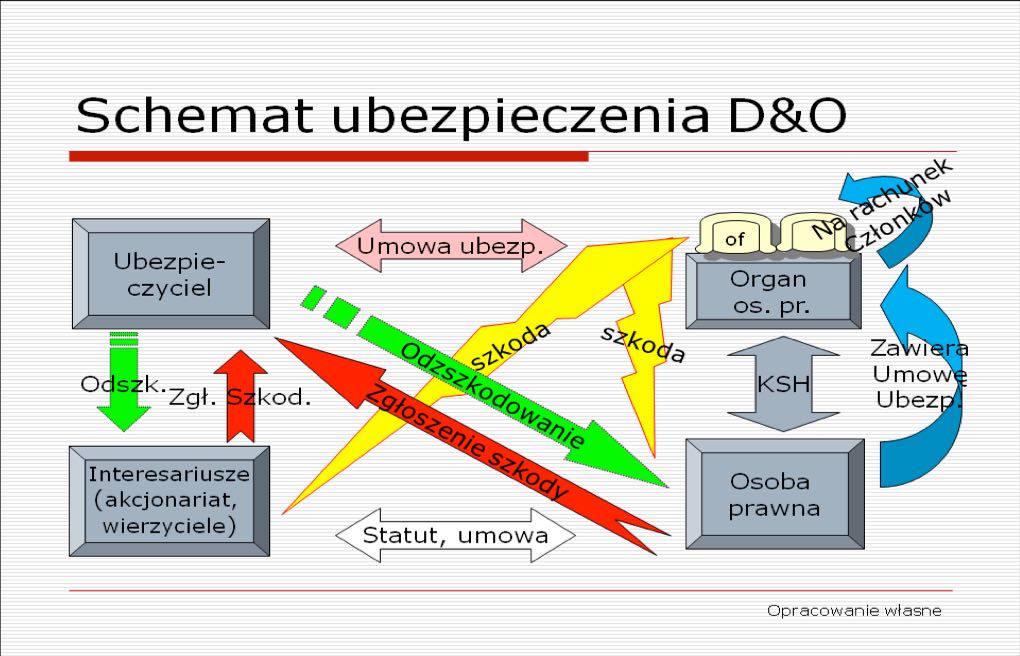

Po drugie - ubezpieczenia D&O praktycznie w 100% przypadków jest zawierane na tzw. cudzy rachunek (art. 808 kc). Ubezpieczający (osoba prawna) zawiera umowę z ubezpieczycielem na mocy której ochrona ubezpieczeniowa jest świadczona wobec członka organu osoby prawnej, zaś poszkodowanych w 80% przypadków jest osoba prawna. Również i tę konstrukcję można przedstawić w postaci trójkąta.

W ubezpieczeniu D&O następuje połączenie odpowiedzialności cywilnej z umową na cudzy rachunek. Skutkiem tego osoba prawna będąca ubezpieczającym jest jednocześnie poszkodowanym, zaś ubezpieczony członek organu jest jednocześnie sprawcą deliktu. Skutek tego jest taki, że ubezpieczenie to jest traktowane jak ubezpieczenie własne (a nie odpowiedzialności cywilnej). Podobnie jak to się dzieje w przypadku zawarcia ubezpieczenia mienia, czy zdrowia (płacę więc jeżeli cos się z nim dzieje, to zwyczajnie korzystam z polisy). Tyle że w D&O mamy do czynienia z odpowiedzialnością cywilną deliktową. Ta musi więc najpierw powstać, czyli muszą zaistnieć przesłanki, tj. szkoda, wina i związek przyczynowo skutkowy, a dopiero później subsydiarnie (pomocniczo) powstaje ochrona ubezpieczeniowa. Niemniej sposób rozumowania pt. płacę wiec jak coś się dzieję to dostaje odszkodowanie jest powszechny (ubezpieczenie D&O traktuje się jak podręczny skarbczyk).

W ogromnej większości zobowiązań powstających z deliktu strony są dla siebie obce, zaś powstały delikt generalnie powoduje między stronami konflikt (sytuacja, gdy strony się dogadują jest wręcz zabroniona – niem. Anerkennungsverbot). W przypadku D&O strony deliktu są jednak połączone nie tylko umową o pracę, czy cywilnoprawną. Istnieje wręcz ich organiczne połączenie (organ stanowi przecież oczy i ręce osoby prawnej, zgodnie z art. 38 kc). Zarządzający mają wobec swojej korporacji prawny obowiązek dbania o jej interes. Tak bliskie relacje prawne i faktyczne stron deliktu menedżerskiego powodują, że zaburzone są klasyczne relacje deliktowe (w wielu przypadkach nie pojawia się konflikt, a czasem wręcz występuje współpraca). Ubezpieczyciel stojący całkowicie na zewnątrz korporacji jest zwykle dopuszczany jedynie do wyselekcjonowanych informacji, zaś strony deliktu ze względu na wspólny interes są zainteresowane jedynie pozyskaniem odszkodowania bez straty dla ich funkcjonowania. Ich współdziałanie w tym zakresie jest rzeczą oczywistą i zauważalną. Współpraca stron ma charakter koluzyjny i nazywana jest „współdziałaniem koluzyjnym” (kolussives Zusammenwirken), bądź „roszczeniami kumpelskimi” (freundliche Inanspruchnahme).

Zjawisko to dostrzeżone przed laty w amerykańskiej doktrynie D&O (jako friendly understanding, collusion) spotkało się z wieloma próbami przeciwdziałania mu również w systemach kontynentalnych. Czyni się to poprzez tzw., klauzule umowne: np. klauzule odejścia (jest to zapis umowny nakazujący zwolnienie z funkcji i rozwiązanie łączących umów ze sprawcą deliktu), klauzulę sporu sądowego (warunkującą wypłatę odszkodowania od wniesienie do sądu roszczenia wobec menedżera), klauzulę zakazu kontaktowania się i wymiany informacji (Innen Verhältnis - zawartą nawet we wzorcach umownych stowarzyszenia ubezpieczycieli niemieckich GDV). Niemcy uregulowali problem koluzji ustawowo, wprowadzając również z jej powodu tzw. obowiązkowy udział własny (Zwangsselbsbehalt) zarządzającego w przypadku zawarcia ubezpieczania D&O. Odpowiedni zapis znalazł się w ustawie prawo spółek akcyjnych (§ 93, ustawy Aktiengesetz, która to zmiana wynika z art. 1 ustawy Gesetz zum Angemessenheit der Vorstandsvergütung (VorstAG) vom 31. Juli 2009 - BGBl. I S. 2509,). Udział własny zarządzającego w szkodzie wyrządzonej przez zarządzającego swojej spółce akcyjnej wynosi 10% szkody nie więcej jednak niż 1,5 rocznego wynagrodzenia menedżera.

W naszym kraju zbiera się około 30 mln zł składki z ubezpieczeń D&O. Mimo tego polscy ubezpieczyciele D&O zdają się w ogóle nie dostrzegać problemu „roszczeń kumpelskich”. Jedynie niektóre firmy pochodzące ze Stanów Zjednoczonych posiadają ochronę umowną w tym zakresie (np.: Chubb Europe). Pozostałe podmioty polskiego rynku oferują produkt pozbawiony jakichkolwiek zapisów pozwalających na obronę interesu firmy ubezpieczeniowej przez zachowaniami koluzyjnymi. Przy jednoczesnym braku odpowiednich zastrzeżeń umownych, dopuszczalnych na podstawie art. 822 § 6, mamy do czynienia z praktyczna bezradnością ubezpieczycieli wobec działań koluzyjnych stron deliktu. Ta bezradność wobec działań nieuczciwych po szkodzie dotyczy wszystkich ubezpieczeń i jest istotną wadą naszego systemu prawa ubezpieczeń (patrz art 822 §5). Nie ma w nim przepisu analogicznego do §123 BGB i jego ubezpieczeniowego odpowiednika § 22 ustawy VVG, które (pod pewnymi warunkami) pozwalają stronie umowy na jej całkowite unieważnienie (Anfechtung) ze skutkiem ex tunc, gdy druga strona umyślnie wprowadza ja w błąd (ärglichste Tauschung) w jakiejkolwiek fazie umownej. Podobną regulacje proponuje również Restatement of European Insurance Contract Law z art. 6:102.

Zachowania koluzyjne w ubezpieczeniu odpowiedzialności cywilnej zarządzających

Dr Paweł Sikora

Umowa ubezpieczenia OC zarządzających cechuje się podatnością na współdziałanie sprawcy czynu niedozwolonego oraz poszkodowanego, na niekorzyść ubezpieczyciela. Współpraca stron ma charakter koluzyjny i nazywana jest w Niemczech„współdziałaniem koluzyjnym” (kolussives Zusammenwirken), bądź „roszczeniami kumpelskimi” (freundliche Inanspruchnahme). Zjawisko to dostrzeżono po raz pierwszy w amerykańskiej doktrynie D&O (friendly understanding, collusion) z której ubezpieczenie to się wywodzi.

Prywatna odpowiedzialność zarządzających za szkody jakich doznają zarządzane podmioty lub osoby trzecie jest mozliw do ubezpieczenia już z górą 100 lat. Ponieważ ubezpieczenie to wywodzi się z rynku amerykańskiego przyjęła się skrótowa nazwa D&O od Directors & Officers Liabillity Insurance. Analizując ubezpieczenie odpowiedzialności cywilnej zarządzających (D&O) należy je uznać za bardzo nietypowe. W praktyce umowa ta swoim zakresem zdecydowanie wykraczającym poza klasyczną kodeksowa konstrukcję odpowiedzialności cywilnej zarządzających (członków zarządów, rad nadzorczych i innych zarządzających osobami prawnymi). Wynika to miedzy innymi stąd, że ukształtowało się ono w innym niż nasz system prawny, mianowicie w common low. Czy jednak nasz system kontynentalny nie poradził by sobie z następnych OC zawodowym? Zapewne tak. Niestety nasze krajowe zakłady ubezpieczeń nie mają odpowiedniej pojemności ubezpieczeniowej do zawierania tych ubezpieczeń, to zaś oznacza konieczność głębokiej reasekuracji. Reasekuratorzy zaś akceptują jedynie ubezpieczenia zawarte na zasadach wypracowanych przez 100 letni rynek amerykański.

W ubezpieczeniu D&O mamy do czynienia z dwiema podobnymi do siebie konstrukcjami prawnymi. Po pierwsze - D&O jest ubezpieczeniem odpowiedzialności cywilnej deliktowej (art. 822 k.c.). Polega ono z grubsza na tym, że ciężar zobowiązania, którego źródłem jest delikt na podstawie umowy przejmuje na siebie ubezpieczyciel. Konstrukcja tę możemy przedstawić na kształt trójkąta (sprawca, poszkodowany, ubezpieczyciel).

Po drugie - ubezpieczenia D&O praktycznie w 100% przypadków jest zawierane na tzw. cudzy rachunek (art. 808 kc). Ubezpieczający (osoba prawna) zawiera umowę z ubezpieczycielem na mocy której ochrona ubezpieczeniowa jest świadczona wobec członka organu osoby prawnej, zaś poszkodowanych w 80% przypadków jest osoba prawna. Również i tę konstrukcję można przedstawić w postaci trójkąta.

W ubezpieczeniu D&O następuje połączenie odpowiedzialności cywilnej z umową na cudzy rachunek. Skutkiem tego osoba prawna będąca ubezpieczającym jest jednocześnie poszkodowanym, zaś ubezpieczony członek organu jest jednocześnie sprawcą deliktu. Skutek tego jest taki, że ubezpieczenie to jest traktowane jak ubezpieczenie własne (a nie odpowiedzialności cywilnej). Podobnie jak to się dzieje w przypadku zawarcia ubezpieczenia mienia, czy zdrowia (płacę więc jeżeli cos się z nim dzieje, to zwyczajnie korzystam z polisy). Tyle że w D&O mamy do czynienia z odpowiedzialnością cywilną deliktową. Ta musi więc najpierw powstać, czyli muszą zaistnieć przesłanki, tj. szkoda, wina i związek przyczynowo skutkowy, a dopiero później subsydiarnie (pomocniczo) powstaje ochrona ubezpieczeniowa. Niemniej sposób rozumowania pt. płacę wiec jak coś się dzieję to dostaje odszkodowanie jest powszechny (ubezpieczenie D&O traktuje się jak podręczny skarbczyk).

W ogromnej większości zobowiązań powstających z deliktu strony są dla siebie obce, zaś powstały delikt generalnie powoduje między stronami konflikt (sytuacja, gdy strony się dogadują jest wręcz zabroniona – niem. Anerkennungsverbot). W przypadku D&O strony deliktu są jednak połączone nie tylko umową o pracę, czy cywilnoprawną. Istnieje wręcz ich organiczne połączenie (organ stanowi przecież oczy i ręce osoby prawnej, zgodnie z art. 38 kc). Zarządzający mają wobec swojej korporacji prawny obowiązek dbania o jej interes. Tak bliskie relacje prawne i faktyczne stron deliktu menedżerskiego powodują, że zaburzone są klasyczne relacje deliktowe (w wielu przypadkach nie pojawia się konflikt, a czasem wręcz występuje współpraca). Ubezpieczyciel stojący całkowicie na zewnątrz korporacji jest zwykle dopuszczany jedynie do wyselekcjonowanych informacji, zaś strony deliktu ze względu na wspólny interes są zainteresowane jedynie pozyskaniem odszkodowania bez straty dla ich funkcjonowania. Ich współdziałanie w tym zakresie jest rzeczą oczywistą i zauważalną. Współpraca stron ma charakter koluzyjny i nazywana jest „współdziałaniem koluzyjnym” (kolussives Zusammenwirken), bądź „roszczeniami kumpelskimi” (freundliche Inanspruchnahme).

Zjawisko to dostrzeżone przed laty w amerykańskiej doktrynie D&O (jako friendly understanding, collusion) spotkało się z wieloma próbami przeciwdziałania mu również w systemach kontynentalnych. Czyni się to poprzez tzw., klauzule umowne: np. klauzule odejścia (jest to zapis umowny nakazujący zwolnienie z funkcji i rozwiązanie łączących umów ze sprawcą deliktu), klauzulę sporu sądowego (warunkującą wypłatę odszkodowania od wniesienie do sądu roszczenia wobec menedżera), klauzulę zakazu kontaktowania się i wymiany informacji (Innen Verhältnis - zawartą nawet we wzorcach umownych stowarzyszenia ubezpieczycieli niemieckich GDV). Niemcy uregulowali problem koluzji ustawowo, wprowadzając również z jej powodu tzw. obowiązkowy udział własny (Zwangsselbsbehalt) zarządzającego w przypadku zawarcia ubezpieczania D&O. Odpowiedni zapis znalazł się w ustawie prawo spółek akcyjnych (§ 93, ustawy Aktiengesetz, która to zmiana wynika z art. 1 ustawy Gesetz zum Angemessenheit der Vorstandsvergütung (VorstAG) vom 31. Juli 2009 - BGBl. I S. 2509,). Udział własny zarządzającego w szkodzie wyrządzonej przez zarządzającego swojej spółce akcyjnej wynosi 10% szkody nie więcej jednak niż 1,5 rocznego wynagrodzenia menedżera.

W naszym kraju zbiera się około 30 mln zł składki z ubezpieczeń D&O. Mimo tego polscy ubezpieczyciele D&O zdają się w ogóle nie dostrzegać problemu „roszczeń kumpelskich”. Jedynie niektóre firmy pochodzące ze Stanów Zjednoczonych posiadają ochronę umowną w tym zakresie (np.: Chubb Europe). Pozostałe podmioty polskiego rynku oferują produkt pozbawiony jakichkolwiek zapisów pozwalających na obronę interesu firmy ubezpieczeniowej przez zachowaniami koluzyjnymi. Przy jednoczesnym braku odpowiednich zastrzeżeń umownych, dopuszczalnych na podstawie art. 822 § 6, mamy do czynienia z praktyczna bezradnością ubezpieczycieli wobec działań koluzyjnych stron deliktu. Ta bezradność wobec działań nieuczciwych po szkodzie dotyczy wszystkich ubezpieczeń i jest istotną wadą naszego systemu prawa ubezpieczeń (patrz art 822 §5). Nie ma w nim przepisu analogicznego do §123 BGB i jego ubezpieczeniowego odpowiednika § 22 ustawy VVG, które (pod pewnymi warunkami) pozwalają stronie umowy na jej całkowite unieważnienie (Anfechtung) ze skutkiem ex tunc, gdy druga strona umyślnie wprowadza ja w błąd (ärglichste Tauschung) w jakiejkolwiek fazie umownej. Podobną regulacje proponuje również Restatement of European Insurance Contract Law z art. 6:102.